美国芯片制造水平究竟如何?能崛起吗?

|

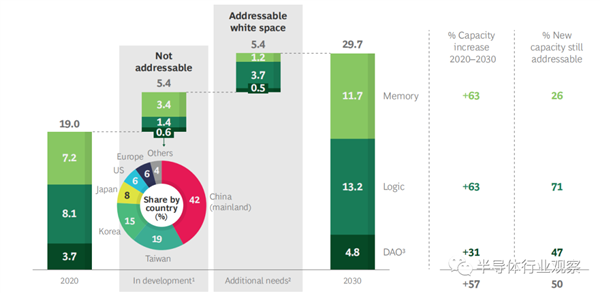

要素成本的天然劣势。美国和其他地区在TCO方面的差异大约有15%~40%,这主要是由于劳动力和公用事业成本方面的结构性劣势造成的。美国制造业的工资中位数高于其他国家,美国用于晶圆厂建设和运营的劳动力成本比新加坡和中国台湾高40%,是中国大陆的两倍。美国和其他国家之间的公用事业成本差异不太显著,但仍比中国大陆高出近25%。 资本支出。资本支出占美国TCO劣势的15%~20%。一家新工厂的资本支出中,约有一半用于由一小部分高度专业化的全球供应商提供的制造设备,因此各地区之间的情况预计将是相似的。建设成本占资本支出的20%~40%,差异较大。 此外,一些国家还通过在晶圆厂周边建设配套基础设施,进一步促进本国半导体产业生态系统的发展,而半导体生产商无需为此支付任何费用。中国在这方面提供的福利特别全面,通常包括住房、电信、公用事业和物流基础设施。 同样,其他亚洲国家和地区,如中国台湾、新加坡和韩国,也提供基础设施支持,通常是经济特区和科技园的方式。例如,在中国台湾,除了提供土地、电力和水之外,科技园也为其他供应链公司提供空间,让他们融入更大的制造业生态系统。同样,韩国政府的合作范围不仅限于公用事业和基础设施,还包括确定并提供便利的地点,简化或加快程序,并放松监管。 改变未来十年发展轨迹的机会 鉴于半导体作为技术进步推动者的战略性质,扩大国内制造业对美国半导体产业极其重要,这对提升美国整体经济竞争力和国家安全至关重要。 预计未来十年,全球对半导体的需求将以累计年均5%的速度增长,其驱动力来自于新技术的大规模应用,包括人工智能、物联网、边缘计算、5G,以及电动汽车和越来越多的自动驾驶汽车。 预计到2030年,制造业产能将在现有基础上增加56%,即约新增1000万wpm。截至2020年6月,在2020年~2030年全球新增的这些产能中,约有50%尚未开发或规划。(见表9)这一“空白地带”,即新增产能需求中可解决的部分,为美国提供了一个机会,可以使美国在未来新增产能中获得更高的份额,超过已经在开发或规划阶段实现的6%。按发展状况分列的2020年~2030年全球产能预计增量(M wpm)。

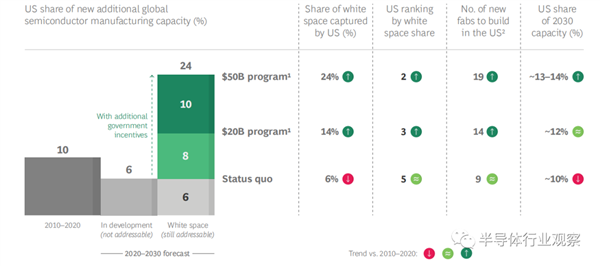

表9:全球产能的强劲增长为我们带来了增长机会资料来源:BCG基于SEMI、VLSI和Gartner的市场预测做出的分析;SIA成员的意见;BCG项目经验。 1、“开发中”包括“破土动工”和“生产”之间的任何状态,以及“计划或宣布”(口头或公开确认建设意向)。 2、为满足2030年的预计需求,预计需要增加的产能,但没有任何公司或国家的具体公告。 3、分立、模拟和光电子器件。 要意识到这一市场机遇,就需要让美国晶圆厂的TCO更接近其他国家,从而使美国成为对半导体制造业更具吸引力的国家。 由于美国在其他对晶圆厂选址很重要的标准方面具有明显的优势――例如与现有版图和生态系统其余部分的协同效应,获得熟练人才储备的机会,以及知识产权保护――因此吸引半导体公司在美国建设更大比例的新产能可能不需要总成本相同。 此外,不断变化的地缘政治背景也使制造业的地理分布更加多样化,从而对美国和外国半导体公司更具吸引力。 根据我们的分析,要使新的美国晶圆厂的经济效益更具吸引力,就必须缩小政府激励措施的差距,因为政府激励措施直接导致了美国较高的TCO的40%~70%。 新的政府激励措施也可能有助于抵消我们看到的美国在建筑和运营成本方面的结构性劣势。为了评估当前美国在全球制造能力中所占份额的潜在变化,我们开发了一个分析模型,该模型按产品类型和国家对全球新增总产能进行了细分。 然后,我们使用我们对各国不同晶圆厂经济状况的估计,根据TCO创建了一个“绩效排序”。鉴于美国在晶圆厂选址的其他关键选择标准方面的优势,我们假设美国晶圆厂的TCO需要从目前比中国台湾、新加坡或韩国高25%~30%的水平降至仅高5%~10%的水平,而不是总成本相同,才能使美国成为一个有吸引力的新晶圆厂选址地。 为实现这一目标,美国政府必须制定新的激励计划。我们将这一新激励计划定义为具有固定总额的基金(例如,补助金、税收抵免计划,或者两者兼有),可以用于美国2021年~2030年期间的新增产能。我们假设现有的美国州和地方激励措施保持不变,并适用于在美国建设的任何新增产能(即,它们是基于“每座工厂”设置的,而不是以给定的总额为上限)。 美国能够吸引多少新的全球产能取决于美国新的激励计划的规模。我们对现状和两种可能的美国额外激励方案进行了模拟。表10显示了每个场景的预期结果。・现状。我们假设,在现有激励措施不变的情况下,可以看到美国在已经开发的项目中所占份额为6%,这是一个很好的指标,可以说明美国能够吸引多少新增产能。这将低于过去十年美国在全球新增产能中10%的份额。 因此,美国在全球制造业中的份额将从2020年的12%进一步下降到2030年的10%。 情景1――新增200亿美元政府激励计划。根据我们的模型,我们预计美国将吸引14家新晶圆厂,比目前多5家,占据新增产能的14%。美国将成为建设新产能的第三大地点,仅次于中国大陆和台湾。因此,到2030年,美国将能够维持目前占全球产能12%的份额,相比于按现状预测要少损失2%。・ 情景2――新增500亿美元政府激励计划。根据我们的模型,这样的计划可能会使美国成为中国以外新半导体产能的首选目的地。我们估计,美国将能够吸引总共19座晶圆厂,比目前多10座。这占未来10年进入市场的新产能的24%。较2010年~2020年的10%和目前的6%有大幅提升。这将导致美国在全球产能中的份额从2020年的12%增加到2030年的13%~14%,比按照现状预测的10%份额有了很大的提高。

表10:新激励计划对美国制造业地位的潜在影响来源:超大规模集成电路研究;SEMI 2020年第二季度更新;BCG分析。 1假设适用于美国未来10年新增的产能。 (编辑:应用网_阳江站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |