阿里健康:规模由小到大,速度由快变慢

|

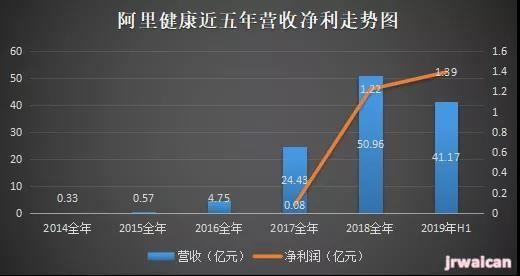

近几年,“油腻”、“赘肉”、“脱发头秃”等词汇频频出现,年轻人群体刮起了一阵“养生风”。“敷最贵的面膜,吃最贵的保健品,涂最贵眼霜,熬最深的夜”这句话成为网友们调侃当下所谓“养生”行为的经典语句。 与此同时,互联网医药产业蓬勃发展,国人对医疗的重视程度正逐步提升。2019年双十一各大平台销售战绩显示,天猫医药平台在开场145秒内成交额破亿,仅10小时31分医美行业成交量就超过了去年全天的交易数目;京东双十一健康医药部分的成交额是日均的16倍;美团点评双十一的医学美容订单量同比增长275%,消费医疗同步增长839%。 互联网大健康领域的佼佼者阿里健康,近期公布了2019年度中期业绩财务报告。单从财报数据上看,五年营收复合增速超过100%凸显了了它的实力,但平淡的股价及持续亏损的事实,又不禁引人思索:阿里健康在医疗领域上能越战越勇吗? 阿里奶爸的喂养 细数阿里巴巴公司旗下的零售业务,纳涵了C2C购物平台的淘宝、B2C的天猫、B2B的采购批发网站1688、团购模式的聚划算以及专做跨境贸易的全球速卖通等多个平台,还涉及健康医疗领域。 实际上,大健康产业是块膏腴之地,亟待玩家入局开发。前瞻产业研究院《中国大健康产业发展现状及趋势分析》报告指出,预计2020年中国大健康产业市场规模将超过9万亿元,增幅达32.1%。 阿里巴巴创始人马云早在多年前就已瞄上健康医疗产业且伺机而动。他曾多次发表“不要拒绝和你谈健康的人,未来势必大爆发的产业一定是大健康产业”、“下一个能超越我的人,必定在健康产业”等言论,向外界频射进军健康领域的信号。 2014年,《互联网食品药品经营监督管理办法》正式颁布,国内医药电商改革迎来拐点。文件指出:“不再限制药企、药店之外的主体进入医疗行业,同时允许第三方物流配送企业储存和配送药品。”这一利好政策给各大企业打开了一扇新世界的大门。 随后,阿里巴巴联手云锋基金以1.7亿美元(约合人民币10.37亿人民币)收购了上市公司中信21世纪,将其更名为“阿里健康”并改换股票简称及公司网址,顺利借壳,开始了阿里健康板块的资本运作。 彼时,中信21世纪分别拥有国内首块第三方网上药品销售资格证的试点牌照以及全国药品监管码体系。在整合了这一牌照资源以后,阿里旗下的天猫医药馆即可脱离因没有行业牌照而被频频下架整改的窘境。同时,加速了阿里集团的B2C业务孵化进程。 2016年,马云提出“Double H”战略,即为健康(Health)和快乐(Happiness)。将阿里健康上升成为阿里巴巴医疗健康领域的旗舰平台,旨在为全国14亿人提供“互联网+健康”服务。 在确立阿里健康的战略定位之后,阿里集团做的第二件事便是不断为之扩充体量并补齐了《互联网药品许可证书》的ABC三证。 据不完全统计,截止2019年10月31日,阿里健康先后投资了华润万东万里云、广州五千年、安徽华人健康、漱玉平民大药房、贵州一树药业、甘肃德生堂以及两大体检巨头的爱康国宾和美年健康等多家药企。同时阿里集团向子公司移交天猫医疗器械及保健用品、成人用品、医疗和健康服务等业务。 至此,阿里集团铺设的大健康生态显露雏形。 营收上扬难掩亏损之“痛” 2014年出生至今,阿里健康迈进了第五个年头。翻阅该公司历年的财务业绩报告,字里行间无不透露着一个词——“增长”。 在营收方面,营业收入数值从2014年的0.33亿元人民币一路飙升,至2018年达到顶峰为50.96亿元人民币。在今年上半年内,阿里健康录得收入41.17亿元,同比增长高达119.1%,且公司每年的营收增长率均稳定在100%及以上。而经调整后的净利润则从2017年的0.08亿元提高到2019年上半年的1.39亿元,同比提升1230.6%。

此外,2019年9月底公司资产负债率为38.1%,长期偿债能力基本无忧。流动比率为1.74,短期偿债能力较强,基本无债务风险。经营活动现金流净额也在不断改观,在2019财年内获取高达3.96亿元的现金流。 可惜,阿里健康亮眼的成绩没能取得资本的认可。 在2019年度中期业绩财报发布后,阿里健康的股价涨约2%,报8.57元,但这主要是受到母公司阿里巴巴重回港交所首次开盘的影响。当剥去母公司外衣下的阿里健康,其股价仍旧没有增长。 另外,亮眼的增长数据之下,阿里健康的亏损“痛楚”仍在持续。 阿里健康2014和2015这两年的经营亏损分别为1.05亿元、1.99亿元;2016年其经营亏损飙升至2.08亿元,相较2014年的亏损额度上涨了50%。亏损持续至今,2019年第三季度亏损金额为760万元,相比去年同期的9000万元大幅收窄至91.5%。虽然亏损缩窄,但依旧难遮阿里健康长期身陷亏损“泥沼”的事实。

深究阿里健康的亏损原因,主要有两点: 其一,战略收购支出以及运营花销过大。 据阿里健康财报披露,2014年至2018年期间,阿里健康投资(收购)累计金额达到约46亿元人民币。同时,在今年上半年内,其销售及市场推广开支为3.33亿元,同比增长52.85%。行政开支及产品研发开支分别增长了18.11%及22.96%。各类支出大幅攀升之下,使得“造血”能力偏低的阿里健康没能及时填补支出的漏洞,入不敷出造成的结果也就不难理解。 其二,创新型业务的盈利模式仍处于探索阶段。 医药电商作为阿里健康的营收主力军,在2017年才首现在公司的财报当中,盈利的时间相对较短,还未形成长期稳定的盈利模式,而另一边的创新型业务仍在探索阶段。 为抢占市场,阿里健康在前期大量的资金输出,可何时才能结束这场疯狂的“烧钱”游戏却是个未知数。 医药电商业务危机显现 依托阿里的电商“基因”,阿里健康的医药电商零售业务呈现出良好的发展态势,且成为了阿里健康的基本盘。 阿里健康2019年中期财务报表显示,包含医药电商平台、医药自营以及追溯业务在内的医药电商业务共占据阿里健康总收入97.01%的比例,累计贡献了39.94亿元的营收。其中,阿里健康所运营的天猫医药电商平台所产生的商品交易总额(GMV)超过人民币 370亿元,线上平台的年度活跃用户累计达到1.97亿人。 不过,医药电商这个营收基本盘并非安若泰山,在网络卖药受限以及不断涌入竞争对手的威胁下,其潜在的危机也逐步暴露了出来。 (编辑:应用网_阳江站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |